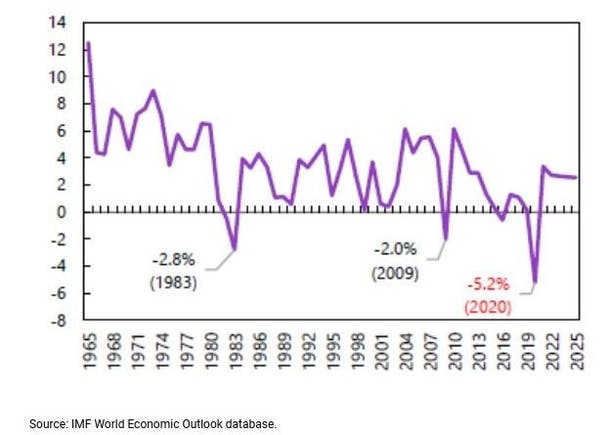

El Fondo Monetario Internacional estima que Latinoamérica experimentará una contracción económica este año equivalente a lo sucedido tras el crack del 29. En concreto, se prevé una demoledora caída del PIB de un 5,2 % en 2020, frente a un crecimiento esperado del 1,8 % en las estimaciones pre-COVID-19.

Sin embargo, las perspectivas pos-COVID pueden no ser tan catastrofistas. Existen dos motivos que explican la dramática caída de 2020, pero también la posible recuperación en 2021 para así evitar la maldición de otra década perdida.

El primero es la evolución de los efectos económicos propios de una pandemia, mucho más rápidos que en crisis derivadas de otros motivos (por ejemplo, crisis financieras cuyos efectos se dejan ver durante períodos prolongados).

Cuando China estornuda, Latinoamérica se constipa

El segundo se debe a razones intrínsecas a la región, como su fuerte dependencia del precio de las materias primas (principal exportación de la región), el turismo (sobre todo en el Caribe) y la vinculación China-Latinoamérica. Es decir, cuando China estornuda, Latinoamérica se constipa, y en mucha mayor medida que lo que sucede en otras regiones.

La mayoría de los países latinoamericanos son importantes exportadores de materias primas. El colapso en los mercados de productos, sobre todo en el precio del petróleo, pone en serias dificultades a Venezuela, Ecuador, México, Colombia, Brasil y Argentina.

Las explotaciones de Vaca Muerta en Argentina y de Pemex en México son inviables con el actual precio del barril. Por su parte, en países como Venezuela o Colombia el petróleo supone el 90% y el 40% de las exportaciones legales, respectivamente.

La fuerte caída en el precio de otros productos también ha hecho estragos. Por ejemplo, el cobre es un motivo de preocupación en Chile (primer exportador del mundo) o Perú, dado que las exportaciones se elevan al 30%.

Por otra parte, la región depende estrechamente de la evolución económica de sus principales socios: China y, en menor medida, Estados Unidos. Esta dependencia se manifiesta en la participación de los países latinoamericanos en cadenas de producción globales, paralizadas debido a las cuarentenas y las restricciones de movilidad.

Brasil y México han tenido que detener sus cadenas de producción en el sector automovilístico o de electrónica ante la parálisis de proveedores chinos de productos intermedios.

Asimismo, la caída en la demanda de China y Estados Unidos ha sacudido a la región. Por ejemplo, el 80% del PIB de México está vinculado a la actividad estadounidense, y otras grandes economías de la zona, como Perú, Brasil y Argentina, cuentan con Asia como principal destinatario de sus productos.

Debilidades estructurales

Para complicar más las cosas, los impactos económicos de la pandemia podrían verse acentuados por las debilidades existentes en la región. Por ejemplo, la inestabilidad política y el descontento social tras las protestas masivas en Chile y otros países, el estancamiento económico en 2019 (PIB sin crecimiento) y algunos viejos conocidos, como los elevados niveles de corrupción e ineficiencia en las administraciones públicas. Además, es sabido que las infraestructuras son precarias (en concreto las relacionadas con la salud pública).

De hecho, solo Costa Rica y Uruguay siguen las recomendaciones de la Organización Mundial de la Salud y destinan un 6% del PIB a sanidad.

¿El escenario pos-COVID será tan dramático para Latinoamérica? Centremos la atención no tanto en cuán profunda será la contracción, sino en la velocidad de recuperación.

Las recuperaciones tras una pandemia son más rápidas: por ejemplo, las llegadas de turistas internacionales a nivel global volvieron a crecer en tan solo cinco meses tras la epidemia por SARS, un período mucho más corto que tras la debacle financiera de 2008. Además, las actuaciones expeditivas y globales por parte de bancos centrales y gobiernos acrecentarán la efectividad de las medidas en esta crisis.

El sector bancario, ¿parte de la solución o del problema?

La salud del sector bancario en la región, con buenos niveles de provisiones, supondrá esta vez parte de la solución y no parte del problema.

Por otro lado, la fuerte dependencia del comercio internacional y los precios de las materias primas hace que la fortuna de Latinoamérica esté necesariamente vinculada a lo que ocurra en China y EEUU. La desescalada global impulsará la demanda de materias primas y el dinamismo en el comercio internacional.

Hay quien argumenta que China estará en peores condiciones que en el pasado para ayudar a Latinoamérica. Sin embargo, China será la única economía grande, junto con India, que se espera crezcan en 2020.

Por otra parte, China aporta mucho más que comercio internacional. También es un gran emisor de inversión extranjera directa en la región, y su enorme proyecto Belt and Road es un importante catalizador de demanda de materias primas.

El impacto social de la pandemia

Otra cuestión diferente es el impacto social de la pandemia, que seguramente será profundo debido a la elevada informalidad en la región (el FMI estima que un 50% de los empleos totales está en economía sumergida). Esto dificulta la efectividad de las políticas sociales al dejar a muchos trabajadores informales sin ningún tipo de cobertura durante la pandemia.

Así las cosas, la región tiene una gran oportunidad de salir de esta crisis vinculando, por ejemplo, la ayuda nacional o internacional a la inversión a la necesaria mejora de los servicios públicos e infraestructuras y la adopción de medidas medioambientales. Se trata de reformas estructurales necesarias para no volver a experimentar, nunca más, otra década perdida.